spese esenti ex art. 15 dpr 633/72

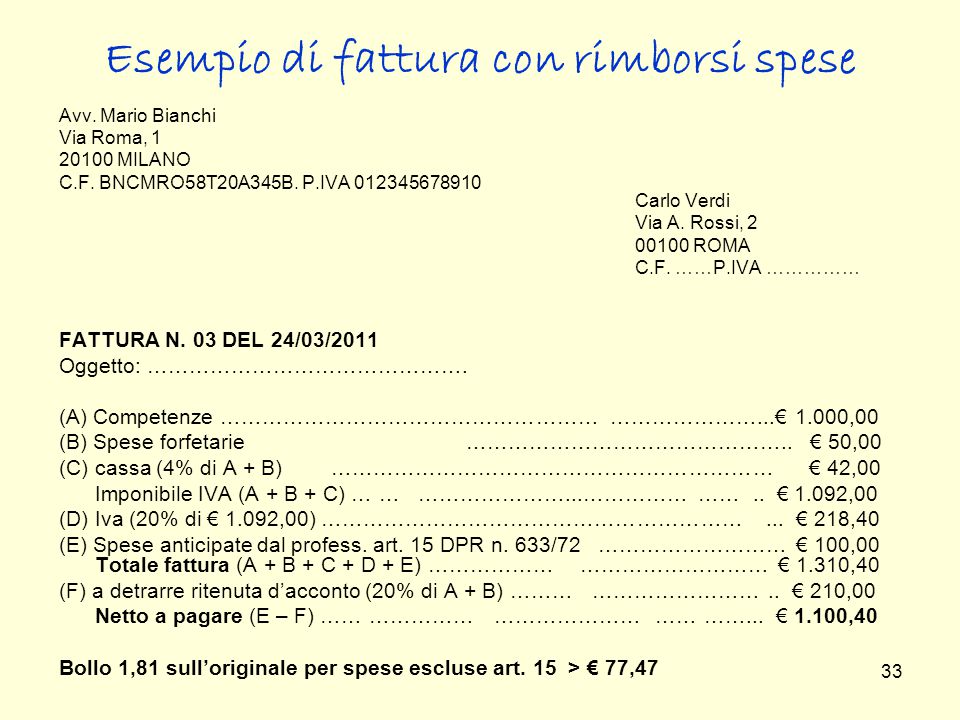

Chiaramente limporto del rimborso spese deve essere uguale allimporto delle spese anticipate. 3 dPR n63372 per.

2

19 del DPR 63372 la detraibilità IVA per le spese di traffico telefonico e per i telefoni cellulari ha percentuali diverse a seconda dellutilizzo del beneservizio.

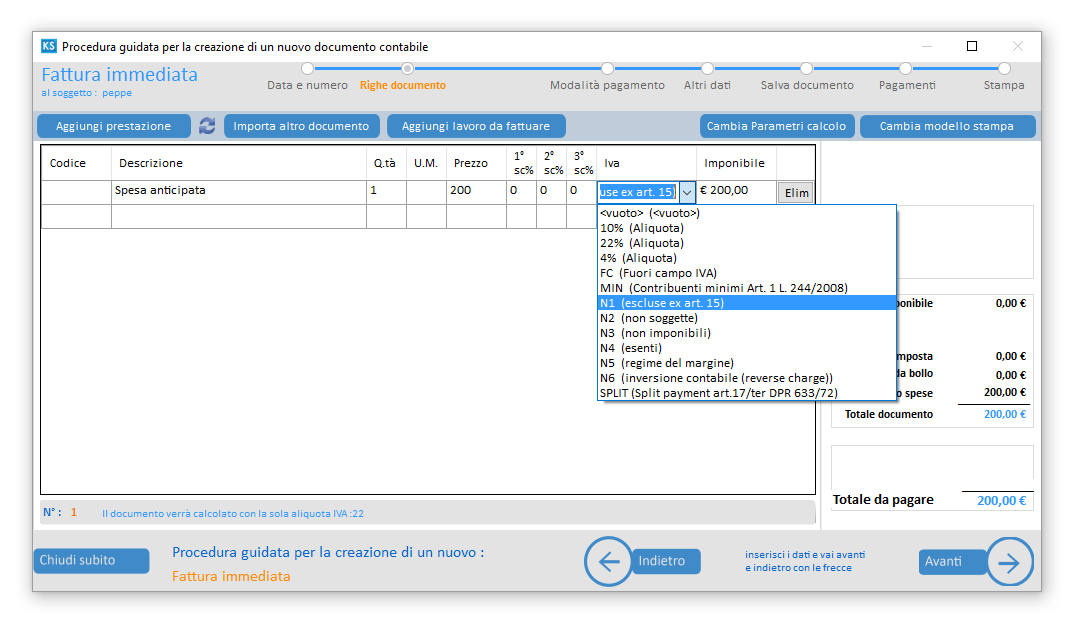

. Questa utility serve per calcolare una fattura o una notula per Avvocati e Studi Legali. 15 DPR 63372 non imponibili e le spese imponibili queste ultime sia in misura fissa che in percentuale sullimporto spese forfettarie. ZETA Via Gorizia 15 Udine PIva 00547879852. Netto da pagare 100000 euro Operazione soggetta alla scissione dei pagamenti ex art.

Vediamo nello specifico i casi di esclusione analizzandole nello specifico. Invito a mettere mi piace ad altre 10 persone coinvolte in Associazioni sulla nostra pagina Facebook. I compensi erogati agli intermediari per la vendita di documenti di viaggio da parte degli esercenti attività di trasporto. Inoltre consigliamo sempre di allegare alla propria fattura con.

Spese esenti iva ex art. 33968 la Corte di Cassazione ha stabilito che il godimento dei benefici fiscali conness. 27-quinquiesse per essi non era stata detratta lIVA al momento dellacquisto. Essendo lindennità una somma corrisposta a titolo risarcitorio non si paga MAI lIVA art.

Cessione di beni acquistati nellesercizio dellattività. Lapplicazione consente di calcolare automaticamente l IVA la ritenuta dacconto e leventuale contributo previdenziale con la possibilità di indicare le spese esenti ex art. Spese di trasferta art. 15 del DPR 63372 - IVA.

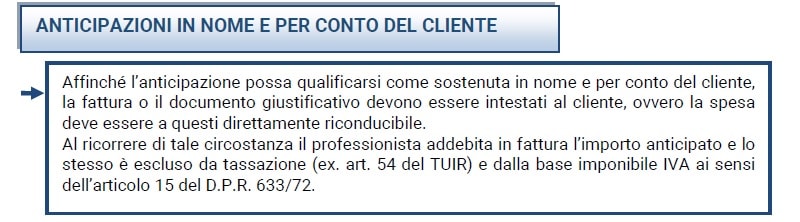

Sulla fattura del professionista accanto al valore dellimporto delle spese anticipate dovrà essere riportata la dicitura spese anticipate ex. Lautofattura va emessa al momento di effettuazione delloperazione come determinato dallart. Il DMEF 17-06-2014 richiede espressamente che larchiviazione di lungo periodo avvenga nel rispetto delle regole tecniche stabilite ai sensi dellart. N1 - escluse ex art.

Vendita di un ecografo di un riunito dei mobili dei computer ecc. N1 N2 N3 N4 N5 N6 ed N7 vediamo come applicarli. Ricordiamo che tali operazioni pur essendo fuori dal campo dellapplicazione dellIVA devono comunque essere indicate in fatture specificando che lesclusione è operata ai sensi dellart 15 del DPR 63372. N34 non imponibili - operazioni assimilate alle cessioni allesportazione.

Imponibile 100000 euro. IVA assolta in altro stato UE prestazione di servizi di telecomunicazioni tele-radiodiffusione ed elettronici ex art. Dunque sulla fattura per il principio di alternatività tra iVA e imposta di bollo va applicata una marca da bollo da 2 euro DPR. IVA 22 22000 euro.

Dopo avere inserito limporto e le eventuali spese esenti e imponibili cliccando sul pulsante Calcola si aprirà una nuova finestra con la fattura calcolataTrattandosi di fattura per Avvocati e Studi Legali è possibile includere o meno le spese generali ex. 15 le operazioni escluse dal calcolo della base imponibile. Da 7 a 7-septies del DPR 63372. DPR n91786 e DM19112008.

212 -Opzione per lapplicazione separata dellIVA ex art. Non ci vogliamo inoltrare nel difficile campo dellinterpretazione delle norme. N32 non imponibili - cessioni intracomunitarie. Fornitura di beni come da vostro ordine di data 30042021.

2 DM 5514 15 Cassa forense su compenso e spese imp. Iva 4 IVA Imposta sul valore aggiunto 22 Ritenuta acconto su compenso e spese imp. 95 del DPR n. N22 non soggette - altri casi.

91786 in quanto rappresentano spese connesse al lavoro dipendente. Interpello Articolo 11 comma 1 lett. N33 non imponibili - cessioni verso San Marino. E buona norma verificare i calcoli.

15-3 DPR 633-72 Sulla esatta qualificazione contabile delle spese. Guida sulle spese non imponibili o anticipazioni ex art. 15 del DPR 633 del 1972 con alcuni esempi di indicazione in fattura non solo perché talvolta un amministrativo si trova a caricarle in contabilità ma anche perchè spesso sono indicate in. Come funziona il calcolo della parcella e sviluppo fattura avvocato Attraverso un unico form è.

Lesenzione fiscale è totale anche per lazienda ai sensi dellart. Il valore imponibile dei buoni acquisto o regalo Edenred Shopping utilizzati come omaggi a clienti e fornitori per azioni promozionali inerenti allattività di impresa può essere dedotto. Gli acquisti da soggetti extra-UE art. Le indennità sono esenti IVA.

Ai fini fiscali e tributari archiviare fatture e note di credito sul proprio computer non è sufficiente se non per esigenze correnti. N35 non imponibili - a seguito di dichiarazioni. Come si trattano e quali sono le spese escluse dalla base imponibile Iva ex art. Dichiarazione di volontà di fruire dellagevolazione prima casa nellatto di acquisto.

Rimborso spese generali art. 71 del Codice dellAmministrazione Digitale la cd. N21 non soggette ad IVA ai sensi degli artt. Prestazione di servizi di telecomunicazioni teleradiodiffusione ed elettronici ex art.

Il Decreto Sostegni ha esteso al 2021 quanto previsto dal decreto legge di agosto 2020 articolo 112 DL. Ai sensi articolo 10 n 18 DPR n 63372. Spese esenti ex art. Per una descrizione sintetica Vedi anche la Tabella Servizi con lestero - La fatturazione delle prestazioni di servizi generici Le prestazioni di servizi generici di cui allarticolo 7-ter rese da un soggetto passivo non stabilito nel territorio.

2472012 la cui. Anticipazioni o Spese Esenti art. La soglia di esenzione fiscale dei fringe benefits raddoppia anche nel 2021 passando da 25823. Tali cessioni sono esenti ex art.

Il processo di conservazione. Gli acquisti effettuati dai produttori agricoli art. 74-sexies DPR 63372 200 500. Tali operazioni sono elencate nellart10 del DPR 63372.

6 del DPR 63372. 3 e 4 e art. IVA assolta in altro stato UE vendite a distanza ex art. 1 del Dpr 6331972.

N31 non imponibili - esportazioni. 3 minuti circa Cosa prevede la Norma. Detraibilità Iva per le auto e deducibilità dei costi degli automezzi. In caso contrario sono soggetti allIVA.

Autofattura denuncia ex art. Un riepilogo delle regole per il 2021 per auto moto e veicoli. A norma del comma 4 art. 4 c 9 DM 5514.

Con Provvedimento 15 novembre 2021 lAgenzia delle Entrate ha definito le modalità di comunicazione di possibili omissioni o anomalie nei dati dichiarati dai. La regolarizzazione dellomessa o irregolare fatturazione cd. - Risposta entro 1h. La disciplina IVA DPR 63372 elenca nellart.

Disciplina le spese per erogazioni a titolo gratuito di beni eo servizi effettuati con finalità promozionali o di pubbliche relazioni. Iva 20 Calcola parcella. 108 comma 2 del TUIR. 17-ter del DPR 63372.

Operazioni esenti IVA. Come utilizzare il Calcolo Fattura Avvocato In questa pagina si può calcolare il totale di una parcella stile classico di un avvocato con Diritti e Onorari con il calcolo automatico dellIVA delleventuale Contributo Previdenziale e della Ritenuta dAcconto. 13 comma 10 L. Testo aggiornato il 19082013.

Il servizio di risposta ai quesiti è GRATUITO solo per le Associazioni No Profit ma prenditi questo IMPEGNO con noi. Di ProfessioneGiustiziait 19082013. Con Ordinanza 12 novembre 2021 n. Lesenzione iva per le fatture elettroniche viene identificato con diversi codici natura.

A legge 27 luglio 2000 n.

Rimborso Spese Professionisti Le Nuove Regole Contabili E Fiscali

2

Camera Civile Di Chieti Ppt Scaricare

2

2

2

Spese Non Imponibili O Anticipazioni Ex Art 15 Del Dpr 633 72 Iva Studio Lucci

Rimborsi Spese E Anticipazioni Dei Professionisti Art 15 Ksg Software Company

Posting Komentar untuk "spese esenti ex art. 15 dpr 633/72"